पोलैंड से हाल के डेटा दिखाता है कि केंद्रीय बैंकों की कम ब्याज दर नीति अत्यधिक नकदी निकासी के लिए जोखिम बन जाती है। कम दरें नकदी के खिलाफ लड़ाई में विपरीत प्रभावी हैं। इसलिए सीबीडीस के लिए तैयारी करें!

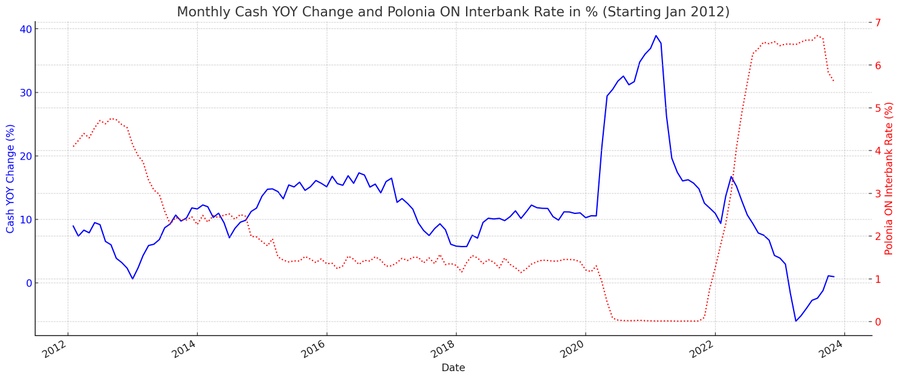

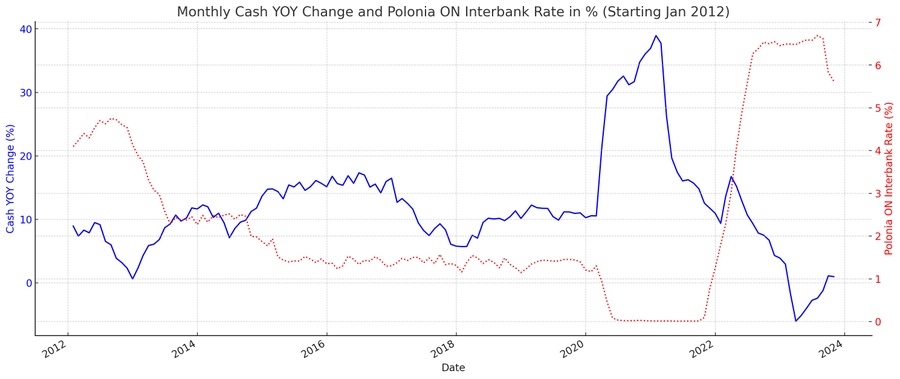

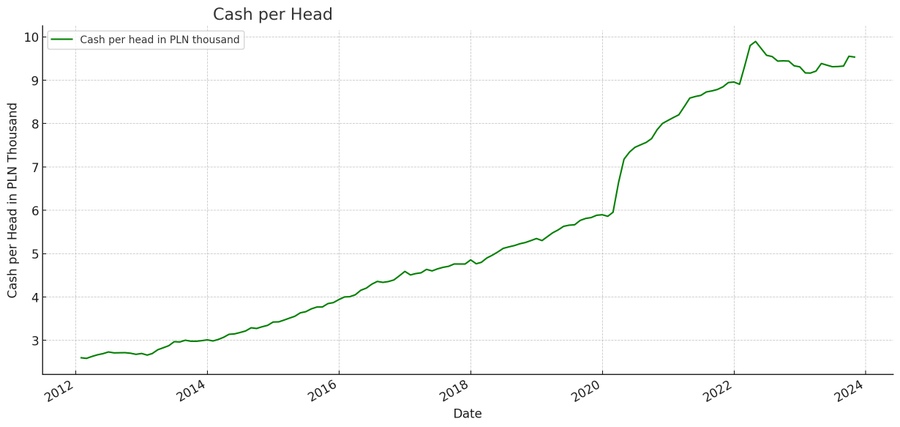

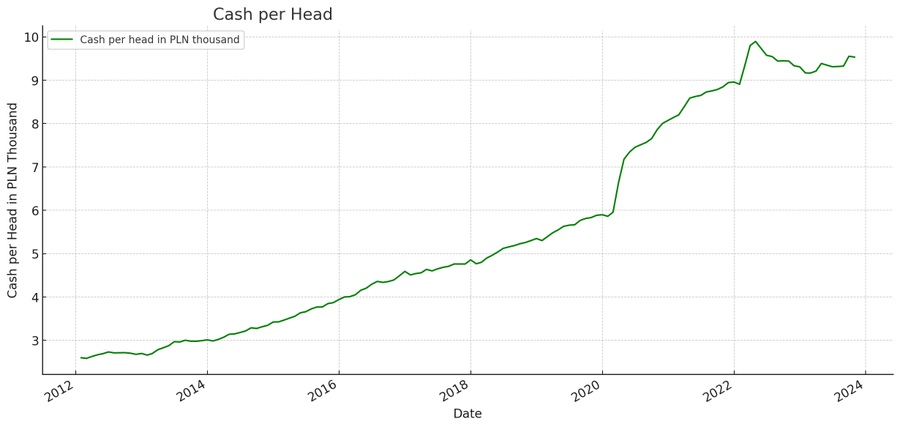

पोलैंड से एक रोचक अवलोकन, जहां केंद्रीय बैंकों द्वारा निर्धारित निम्न ब्याज दरें बैंकों से नकदी की अत्यधिक निकासी कर सकती है। प्रथमतः, जब ब्याज दरें कम होती हैं, तो बचत खातों और नियमित जमा संपत्तियों पर मिलने वाले लाभ कम हो जाते हैं, जिसके कारण उन्हें कम आकर्षक समझा जाता है। लोग मानते हैं कि उनका पैसा बैंकों में न काम करने बल्कि उसे खर्च करने या उसे स्टॉक, रियल एस्टेट या अन्य वाहन जैसे बैंकिंग प्रणाली के बाहर के उच्च रायदान विकल्पों में निवेश करने के प्राथमिकता होती है। ऋणात्मक ब्याज दरों के अत्यधिक मामलों में (मुद्रास्फीति के तहत शून्य से कम ब्याज दरें), बचतकर्ताओं को बैंकी जमा पर शुल्क देने से बचने के लिए नकदी निकासी करने के लिए प्रेरित किया जाता है। इस परिणामस्वरूप, हम आशा कर सकते हैं कि केंद्रीय बैंकों का भविष्य में सीबीडीसी की ओर प्रबल धक्का होगा। इससे उन्हें ब्याज दरों की निर्धारण में काफी अधिक लचीलता मिलेगी जबकि नकदी पर नियंत्रण को नहीं हानि होगी। इसलिए यह उनका दूसरा कारण है कि उन्हें नकदी से नफरत है। संलग्नित चार्ट्स में बाजारी ब्याज दरों और नकदी के वृद्धि के बीच पूर्ण परास्परिक संबंध दिखाया जा रहा है। निश्चित रूप से, कुछ असाधारण घटनाएं (महामारी या यूए के युद्ध) हो सकती हैं जिनके कारण प्रवृद्धि को अत्यधिक बढ़ाया जा रहा है, लेकिन फिर भी मुझे यह मानना है कि यह प्रवृद्धियाँ स्पष्ट हैं।

पोलैंड से एक रोचक अवलोकन, जहां केंद्रीय बैंकों द्वारा निर्धारित निम्न ब्याज दरें बैंकों से नकदी की अत्यधिक निकासी कर सकती है। प्रथमतः, जब ब्याज दरें कम होती हैं, तो बचत खातों और नियमित जमा संपत्तियों पर मिलने वाले लाभ कम हो जाते हैं, जिसके कारण उन्हें कम आकर्षक समझा जाता है। लोग मानते हैं कि उनका पैसा बैंकों में न काम करने बल्कि उसे खर्च करने या उसे स्टॉक, रियल एस्टेट या अन्य वाहन जैसे बैंकिंग प्रणाली के बाहर के उच्च रायदान विकल्पों में निवेश करने के प्राथमिकता होती है। ऋणात्मक ब्याज दरों के अत्यधिक मामलों में (मुद्रास्फीति के तहत शून्य से कम ब्याज दरें), बचतकर्ताओं को बैंकी जमा पर शुल्क देने से बचने के लिए नकदी निकासी करने के लिए प्रेरित किया जाता है। इस परिणामस्वरूप, हम आशा कर सकते हैं कि केंद्रीय बैंकों का भविष्य में सीबीडीसी की ओर प्रबल धक्का होगा। इससे उन्हें ब्याज दरों की निर्धारण में काफी अधिक लचीलता मिलेगी जबकि नकदी पर नियंत्रण को नहीं हानि होगी। इसलिए यह उनका दूसरा कारण है कि उन्हें नकदी से नफरत है। संलग्नित चार्ट्स में बाजारी ब्याज दरों और नकदी के वृद्धि के बीच पूर्ण परास्परिक संबंध दिखाया जा रहा है। निश्चित रूप से, कुछ असाधारण घटनाएं (महामारी या यूए के युद्ध) हो सकती हैं जिनके कारण प्रवृद्धि को अत्यधिक बढ़ाया जा रहा है, लेकिन फिर भी मुझे यह मानना है कि यह प्रवृद्धियाँ स्पष्ट हैं।

usersUpvoted

answersCount